אם מסלולי חיסכון פנסיוני שעוקבים אחרי מדד הנאסד"ק האמריקאי היו פועלים לאורך שנת 2023, חוסכים שהיו בוחרים בהם היו רושמים תשואה שנתית של קרוב ל־50% - הגבוהה בעשרות אחוזים מזו שרשמו המסלולים העוקבים אחרי ה־S&P 500 (שלכשעצמם הניבו תשואה שנתית מלהיבה של כמעט 30%), ובוודאי שמאלו שהשקיעו במדדי הבורסה בת"א, שפיגרו משמעותית אחר מדדי חו"ל.

● רשות נ"יע צפויה לבדוק: למה מניית תמר פטרוליום קפצה יום לפני עסקת ענק

● יו"ר נמל אשדוד חשף: נצא להנפקה, גם העובדים יקבלו חבילה

● המקרה של מגדלור: כששכר הבכירים תופס מעל 40% מההכנסות

התשובה לשאלה עד כמה האפשרות להשקיע את כל כספי החיסכון הפנסיוני במעקב אחרי מדד בודד, בעיקר סקטוריאלי כמו הנאסד"ק, היא מומלצת לציבור - מורכבת, אבל ביום שלישי התברר כי הישראלים לא יוכלו כלל לבחור מסלול פנסיוני או חיסכון ארוך טווח שיתמקד במדד מניות הטכנולוגיה המובילות.

מה קבעה רשות שוק ההון?

רשות שוק ההון, הרגולטור האחראי על תחום החיסכון ארוך הטווח, ולמעשה על ניהול תקין של 2.5 טריליון שקל של הציבור הישראלי, פרסמה להערות הציבור טיוטה המבקשת להגביל את החשיפה המקסימלית של החוסכים בפנסיה ובגמל למדדים בחו"ל (מסלולים פסיביים עוקבי מדדים). בטיוטה קובעת הרשות כי חשיפה למדד בודד כמו נאסד"ק לדוגמה תהיה מוגבלת ל־50% בלבד, לעומת עד 90% כיום. במקביל, מינימום החשיפה למדד שייכלל במסלול יעמוד על 10%.

נזכיר כי בחודש אוגוסט האחרון חשף גלובס את הכוונה של רשות שוק ההון לצמצם את האפשרות להיחשף למסלולי חו"ל באופן בלעדי, תוך הטלת חובה על הגופים הפנסיוניים להוריד את המילה חו"ל משם המסלול, אלא אם ישנו שילוב אלמנטים נוספים שכוללים בין היתר חשיפה לישראל. הפרסום עורר סערה בענף, וברשות מיהרו להתגונן ולטעון כי השינוי לא יפגע ביכולת להשקיע בחו"ל. אמנם כעת אין מגבלה על חשיפה לחו"ל, אך האפשרויות שקיימות בהכרח יוגבלו.

מה יש לרגולטור נגד חופש בחירה? | פרשנות

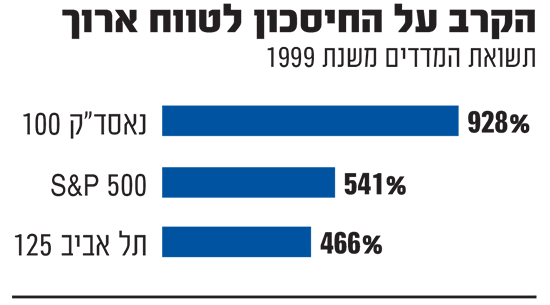

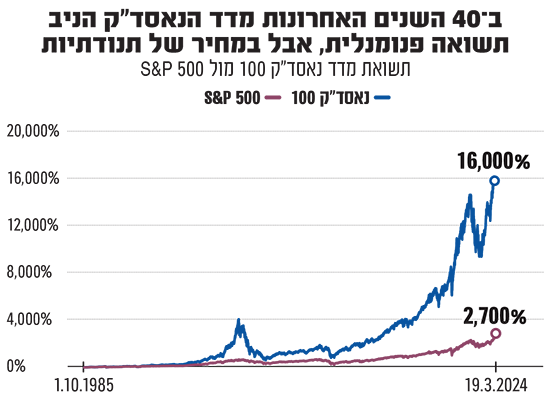

האם קיים סיכון במסלול הממוקד במדד בודד כמו הנאסד"ק? בוודאי, אבל צריך לזכור שמדובר במסלול שאינו ברירת מחדל ● וכשבודקים מה עשה המדד כמעט בכל חתך זמן אפשרי, מגלים תשואות העולות על מדד ה-S&P 500 ובטח על מדד הדגל של הבורסה המקומית

הרפורמה הנוכחית של רשות שוק ההון במסלולי ההשקעה לא מגיעה בחלל ריק. לאחר שגלובס חשף באוגוסט האחרון צמצום צפוי באפשרויות בחירת המסלולים של החוסכים לפנסיה, ברשות מיהרו להוציא הבהרה וטענו: "אפשרויות ההשקעה בחו"ל לא יצומצמו". אז אולי אפשרויות ההשקעה אינן מצטמצמות, אבל חופש הבחירה כיצד להשקיע בחו"ל בהחלט כן.

ברשות שוק ההון רוצים שהציבור יגוון את ההשקעות ולא יתמקד במדד אחד בחו"ל, במטרה לצמצם סיכונים, אבל כשבודקים מה עשה מדד הנאסד"ק כמעט בכל חתך זמן אפשרי, מגלים תשואות העולות על מדד ה-S&P 500 ובטח על מדדי הבורסה המקומית כמו ת"א 125.

האם קיים סיכון במסלול הממוקד במדד בודד כמו הנאסד"ק? בוודאי, אבל צריך לזכור שמדובר במסלול שאינו ברירת מחדל. חוסכים לטווח ארוך שרוצים להשקיע בנאסד"ק חייבים לעשות פעולה אקטיבית לשם כך. האם זכותם ליטול את הסיכון הזה? ברשות שוק ההון כנראה מאמינים שלא.

בנוסף לכך, אין זה סוד שלא כולם מרוצים מהנהירה של החוסכים הישראלים למסלולי ההשקעות בחו"ל. כזו היא הבורסה המקומית, שבה טענו לא פעם שהמעבר המסיבי של ישראלים למסלולי S&P 500 מסוכן. שם כנראה לא הצטערו כשראו את טיוטת החוזר של רשות שוק ההון השבוע, המצמצמת את טרנד החשיפה המוגדלת לנאסד"ק.

בכל מקרה, מדובר באחרונה בשורה של החלטות המצמצמות את מדף המוצרים ממנו יכולים החוסכים לטווח ארוך לבחור ולא בטוח שתמיד לטובתם. רק לפני חודשים ספורים קבעה הכנסת כי ביטוחי המנהלים יוכלו להימכר ללקוחות חדשים רק כמוצר משלים לקרן הפנסיה. נכון, במשך שנים גבו מלקוחות דמי ניהול מקסימליים שקיזזו בעשרות אלפי שקלים את החסכונות. אך לביטוחי המנהלים, לצד החסרונות, יש גם יתרונות שאינם קיימים בקרנות הפנסיה.

גם בביטוחי הבריאות נרשם אירוע דומה. משרד האוצר הגשים אשתקד, אחרי שנים רבות, את שאיפתו לצמצם את ביטוחי הבריאות הפרטיים והצליח לגרום לכל השוק להעביר מאות אלפי מבוטחים לפוליסה שמשלימה את הכיסויים של קופות החולים. זאת, במקום פוליסות שמאפשרות להם להשתמש בכיסוי הפרטי כבר מהשקל הראשון, גם אם הן יקרות יותר. בשני המקרים, למרות שיש לא מעט ישראלים שמוכנים לשלם מכיסם על מנת לקבל תנאים עודפים, כופה הרגולטור על הציבור צמצום בחופש הבחירה.

רועי ויינברגר ובר לביא

מדוע התקבלה ההחלטה?

ברשות שוק ההון מאמינים כי חיסכון במסלול כזה מכיל סיכון גדול יותר מאשר השקעה במספר מדדים במקביל, או בניהול אקטיבי של מנהלי השקעות, כיוון שמדובר בהשקעה בסקטור בודד (טכנולוגיה). די להסתכל על שנים כמו 2022 שבהן מדד נאסד"ק צנח ב־33% לעומת ירידה של 19.4% ב־S&P 500 וירידה של פחות מ־9% במדד דאו ג'ונס, בעקבות העלאות הריבית החדות בארה"ב, שהובילו לספק גובר באשר ליכולתן של לא מעט חברות טכנולוגיה לממן את פעילותן. בנוסף, מכיוון שמדובר על מסלול שעוקב אחרי מדד בחו"ל, השקעה כזו בדומה למעקב אחרי ה־S&P 500 מתאפיינת בסיכונים דוגמת חשיפה לדולר, שבמקרה שהוא נחלש משמעותית - עלולה תשואה חיובית שהשיג המדד להימחק.

"תחום החיסכון הפנסיוני, כשמו כן הוא - חיסכון לטווח ארוך", אמר לא מזמן מ"מ הממונה על רשות שוק ההון, עמית גל. "בשנה החולפת ראינו הרבה מאוד מגמות - מיני אופנות חולפות: פעם רק חו"ל, אחר־כך רק בארץ, לאחר מכן מסלולים עוקבי S&P 500, עכשיו נאסד"ק. השוק הזה לא יכול להיות כזה תזזיתי. כל גורם צריך להבין שאלה כספים לטווח ארוך, וכך צריך להתייחס אליהם". כעת מ"מ הממונה גם פועל.

מה יעשו הגופים המוסדיים?

המהלך הזה של רשות שוק ההון מגיע דווקא כשהפופולריות של מסלולים שעוקבים בחשיפה גבוהה אחר הנאסד"ק בנסיקה. כפי שנכתב בגלובס לפני כחודש, עוד ועוד בתי השקעות וחברות ביטוח מציעות כיום את המסלולים ואף משתמשות בהם כדי למשוך לקוחות חדשים. בין החברות נמנות מגדל, מיטב, כלל, הראל ואלטשולר שחם. נכון לחודש ינואר השנה, כ־3% בלבד מהחוסכים בפנסיה נמצאים במסלולים הפסיביים שיושפעו מהשינויים החדשים (כ־3 מיליארד שקל בסך הכול), לעומת כ־40 מיליארד שקל שנוהלו נכון לינואר במסלולי S&P 500 (מסלולי "סנופי").

עמית גל, הממונה על שוק ההון, ביטוח וחיסכון / צילום: מארק ניימן, לע''מ

מבט על תשואות המדד בעשור האחרון בהחלט מסביר מדוע יותר ויותר גופים מציעים מוצרים עם חשיפה גדולה לנאסד"ק. את 2023 סיים המדד, העוקב אחר חברות הטכנולוגיה המובילות בארה"ב, עם תשואה של 43%, לעומת 24% שהשיג ה־S&P 500. גם בבחינת חמש השנים האחרונות הנאסד"ק הציג תשואה גבוהה יותר, וכך גם ב־20 השנים האחרונות.

טיוטת החוזר תחייב את כל אותם גופים שיצרו מסלולים המתמחים במסלול בודד, לבצע התאמות על מנת להוריד את החשיפה במסלול ל־50%. כלומר מדובר במעין החלה רטרואקטיבית של החוזר, כשזה יאושר ויפורסם באופן סופי. במגדל למשל, שיצאה בקמפיין תקשורתי גדול סביב המסלול המורכב מ־90% מעקב אחרי הנאסד"ק, 5% חשיפה לעולם השבבים ו־5% לשירותי תקשורת, כלומר לחברות כמו מטא (פייסבוק) וגוגל, יצטרכו למכור "סחורה" שנקנתה כדי להתאים את שיעור החשיפה לשיעור החדש (או למצוא לה יעד שונה במוצרים אחרים).

כיצד קיבלו בשוק את הבשורה?

בגופים המוסדיים עמם שוחחנו מודעים לסיכונים הללו ואף מעדכנים את החוסכים, אך במקביל גם תוהים מדוע מסלולי נאסד"ק נפסלו ואילו מסלולי ה־S&P 500 'מקודשים' על ידי רשות שוק ההון, ולמעשה קיבלו הכשר ממנה. על פניו ה־S&P 500 מבוזר יותר מהנאסד"ק, אך גם התשואה שלו מושגת בעיקר הודות למניות שבע החברות הגדולות שאחראיות גם לתשואה של הנאסד"ק, רק עם משקולת גדולה יותר של חברות קטנות יותר.

נדגיש כי גם ברשות שוק ההון לא כולם מתלהבים מהאישור האוטומטי שמקבלים מסלולי ה"סנופי". עם זאת, במסלולים אלו מנוהלים כבר עשרות מיליארדי שקלים של ישראלים והם מהווים חלק מהשוק זה כמה שנים. כך ששינוי תמהיל ההשקעות בו והפחתת החשיפה ל־50% בלבד סבוכה לאין ערוך מאשר במסלולים העוקבים אחרי מדד בודד כמו הנאסד"ק, טרנד שעוד נמצא בחיתוליו וככל הנראה לא יהפוך לחלק מהותי מהשוק הפנסיוני הישראלי.

מה הסיכוי שהתקנות ייבלמו?

מתברר כי זהו אחד המסלולים המועדפים על הציבור החרדי. זאת מכיוון שהמסלולים אצל קרנות הפנסיה ובתי ההשקעות המובילים זכו לתעודת כשרות מצד הרבנויות המובילות.

הגופים המוסדיים, אמנם לא כמו הבנקים, הצליחו בעבר לשנות הוראות רגולטוריות שעוד נמצאות בשלב הטיוטה. לאור הנטייה של חברי הכנסת לקדש את חופש הבחירה של הציבור, ולמנוע צמצום באפשרויות ההשקעה, יהיה מעניין לראות אם עד כניסת הרפורמה, שכבר עברה כמה שינויים, לתוקף ב־1 ביולי, היא תישאר על כנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.