בחודש ספטמבר האחרון חשפנו בגלובס את המחירון שמציעות מנהלות חסכונות הציבור בישראל לסוכני הביטוח, שהם 'המזיזים' הגדולים של כספים אלו. בגין ניוד של כל לקוח חדש לאחת החברות המנהלות את קרנות הפנסיה וקופות הגמל, מחברה אחרת, מקבלים הסוכנים אלפי שקלים המורכבים משני סוגי עמלות: "עמלת היקף" (תמריץ) - תשלום חד־פעמי המבוסס על יעדי גיוס שנתיים, ו"עמלת נפרעים" - המחושבת לפי שיעור מסוים מיתרת הנכסים הצבורים המנוהלים עבור עמיתים שהם לקוחות הסוכן.

● הריבית שגובה אחים נאוי מלקוחותיה קפצה ל-11% - וההכנסות גדלו בהתאם

● טריא מציגה: בקשות משיכה של 1.7 מיליארד שקל והפסדים נערמים

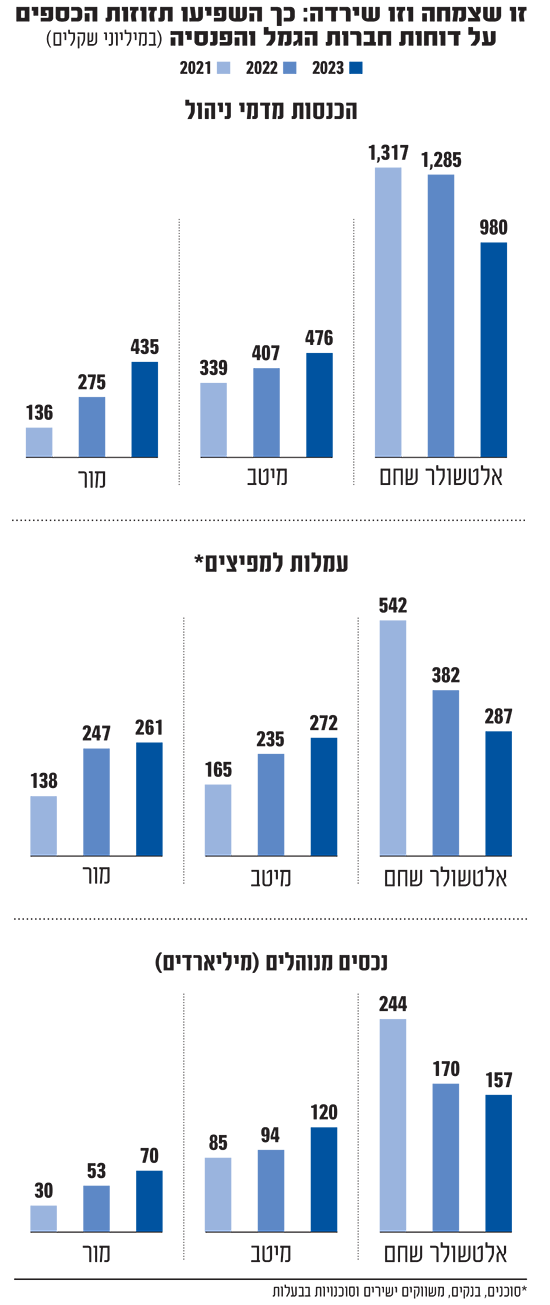

הדוחות הכספיים שפרסמו לאחרונה שלושת בתי ההשקעות המובילים בתחומי הגמל והפנסיה - אלטשולר שחם, מיטב ומור, מגלים עד כמה הקשר בין העמלות המשולמות לסוכנים, תזוזת העמיתים בין הגופים המנהלים והתשואות השוטפות שמציגים אותם גופים - הוא הדוק. עוד עולה כי בכל אחת משלוש השנים האחרונות שולמו על ידי בתי ההשקעות יותר מ-800 מיליון שקל בעמלות, בעיקר לסוכני הביטוח.

נתחיל מהתלות של החברות באותם סוכנים, כפי שמלמדים היקפי העמלות. די להסתכל על תמהיל העמלות בקרנות הפנסיה של אלטשולר שחם כדי להמחיש זאת: מתוך 7.1 מיליון שקל ששולמו כעמלות בתחום הפנסיה אשתקד, כ-3,000 שקל בלבד לא שויכו לסוכן או סוכנות. בגמל שולמו על ידי בית ההשקעות כ-280 מיליון שקל בעמלות, מהם 80% שולמו לסוכנים וסוכנויות. במור מדובר על 70% מסך העמלות.

במיטב שמחזיק בעצמו במספר סוכנויות, מתוך כ-272 מיליון שקל ששולמו בעמלות, כמעט 60% זרמו לסוכנים וסוכנויות שאינם בבעלות החברה, ושליש נוסף לסוכנויות שבבעלות בית ההשקעות. בכל הגופים, שיעור העמלות ששולמו למפיצים אובייקטיביים כמו הבנקים והיועצים הפנסיוניים, שמקבלים עמלת הפצה אחידה (0.25%), נמוכים מאוד ביחס לעמלות שהועברו לסוכנים.

במיטב התייחסו לנושא בדוחות וציינו כי "החברה משלמת עמלות לסוכני ביטוח בגין שיווק מוצרי גמל, השתלמות ופנסיה של החברה על פי הסכמים פרטניים. מהמגמות העולות בדוח ניתן לראות את ההסתמכות על ערוצי ההפצה (סוכנים) במקום מערכי הפצה ישירים, ואת הגידול בעמלות המשולמות להם".

גם במור ציינו כי בשנת 2023 החברה המשיכה לפעול לחיזוק והרחבת מערכי השיווק וההפצה. "החברה התקשרה בהסכמי שיווק פנסיוני עם סוכנים פנסיוניים ובתי סוכן, שמהווים ערוץ הפצה מרכזי ועיקרי. ליום 31 בדצמבר 2023 החברה פועלת באמצעות כ-3,000 סוכנים פנסיוניים", הוסבר.

מעגל שמזין את עצמו

נציין כי רוב סוכני הביטוח לא יעבירו את הלקוחות שלהם מגוף לגוף רק לשם קבלת העמלה, אלא יעשו זאת, אם בכלל, בהתאם לתנאים שהלקוחות יקבלו שם, בין שבהיבט התשואה או בדמי הניהול.

דמי הניהול שמשלמים הלקוחות הם הפרמטר האובייקטיבי והקבוע ביותר, כשגם התשואות מהוות טריגר לניוד החוסכים. כאן אפשר לראות לדוגמה את הפיגור של אלטשולר שחם בסיכום שלוש השנים האחרונות לעומת שני המתחרים - תשואה של 7.3% שהניב לעמיתים במסלול הכללי בקרנות ההשתלמות לעומת 19.1% במור ו-17.4% במיטב.

מבט על התפתחות תשלום העמלות בשנים האחרונות מאפשר להבחין במגמה, או ליתר דיוק במעגל שנוצר, בין היקף העמלות שמשלם כל גוף להיקף הנכסים שהוא מנהל והרווחים שהוא מציג. כך, ככל שהגוף מציג תשואות טובות יותר, הסוכנים יניידו אליו קוחות, היקף הנכסים יגדל וכך גם ההכנסות מדמי ניהול, הרווח וכמובן העמלות שישולמו לסוכנים.

אם בוחנים את סך העמלות ששילמו שלושת הגופים, הרי שהן נשארו דומות בעוד החלוקה ביניהם השתנתה מהותית. הדוגמה הבולטת ביותר לכך היא אלטשולר שחם, שתשואות החסר שלה החל מאמצע 2021 הביאו את חברת הגמל והפנסיה לאבד למתחרים בשנתיים האחרונות יותר מ-70 מיליארד שקל.

הירידה בהיקף הנכסים כתוצאה מכך שסוכנים וגופי הפצה נוספים העבירו לקוחות לגופי ניהול מתחרים, הביאה לכך שבעוד שבשנת 2021 אלטשולר שחם שילם עמלות בהיקף של 542 מיליון שקל (שהיוו אז 64% מעמלות של 845 מיליון שקל ששילמו שלושת הגופים), ירד חלקו בעמלות ל-44% מתוך 864 מיליון שקל ששולמו בשנת 2022 ול-35% מתוך 820 מיליון שקל אשתקד.

מור ומיטב צמחו ברווח

מור ומיטב, מנגד, הם הנהנים המרכזיים מניוד אותם כספי גמל של הציבור. מספר העמיתים הפעילים בתחומי הגמל והפנסיה של מיטב עלה בין השנים 2021 ל-2023 בכ-170 אלף לסך של כ-820 אלף עמיתים, ושל מור בכ-146 אלף ליותר מ-364 אלף. במקביל, היקף הנכסים של מיטב בעולמות אלו עלה באותה תקופה בכ-50% לסך של 120 מיליארד שקל, והיקפם במור יותר מהכפיל עצמו לסך של 70 מיליארד שקל.

את התוצאה, או אפשר להגיד גם את הסיבה לכך, הרגישו בשני הגופים בעמלות אשר שילמו בכל אחת מהשנים. במור קפצו העמלות מ-168 מיליון שקל ב-2021 ל-261 מיליון שקל אשתקד, ואילו במיטב הן זינקו מ-165 מיליון ל-272 מיליון שקל ב-2023.

כמובן שהשינויים הללו הורגשו היטב בשורה התחתונה של שלוש חברת ניהול הגמל והפנסיה המובילות. כך, בעוד הרווח הכולל של אלטשולר שחם הצטמצם בעקביות מ-257 מיליון שקל לפני שלוש שנים ל-137 מיליון אשתקד, הרווח של מור גמל הצומחת זינק ל-39 מיליון שקל אשתקד (לעומת הפסד של כמיליון שקל בשנת 2021). במיטב גמל הרווח אשתקד, בנטרול השפעה של תביעת הענק, עמד על 53 מיליון שקל, לעומת הפסד של 23 מיליון ו-11 מיליון שקל בשנתיים שקדמו בהתאמה.

כאן נציין כי רשות שוק ההון פעלה לאחרונה על מנת לצמצם את ניוד הלקוחות, בעיקר כשהמהלך נעשה שלא לצורך, על ידי חיוב הסוכנים להשיב עמלות אם הלקוח נויד שוב בתוך פרק זמן קצר. אולם הסוכנים, באמצעות לובי חזק בכנסת, הצליחו להוציא את הסעיף הרלוונטי לנושא מחוק ההסדרים האחרון.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.