מעטים בציבור הרחב שמעו כנראה על חברת נקסט ויז'ן, מתחום הפיתוח וייצור של מצלמות עבור כלי טיס בלתי מאוישים. עם זאת, למשקיעים בבורסה בת"א היא מוכרת היטב.

● הבעלים שווים 900 מיליון שקל: זו המניה שהיכתה את המדדים

● אחרי השפל, מניית יצרנית השבבים טאואר שוב עולה. לאן היא תוכל לטפס

● הכסף הפאסיבי משתלט על וול סטריט, והוא עלול ליצור בועה חסרת תקדים

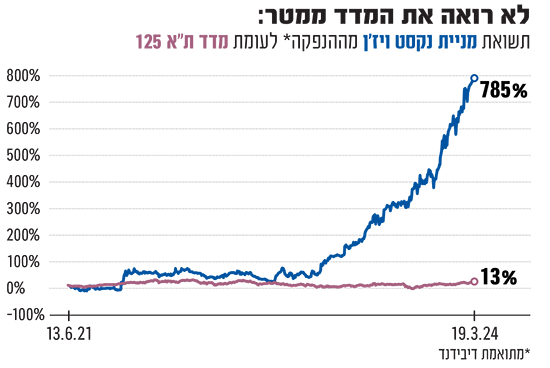

מדובר בסיפור הצלחה יוצא דופן: חברה צומחת, רווחית ומחלקת דיבידנדים, שמאז הונפקה הניבה למשקיעים תשואה חלומית של מאות אחוזים, תוך שהיא עוקפת בשווייה חברות ותיקות ומבוססות ממנה בהרבה, כמו רשת המזון רמי לוי, ענקית התקשורת סלקום וחברת כרטיסי האשראי ישראכרט. כעת, כשהיא נסחרת בשווי של 3.7 מיליארד שקל, יש מי שתוהה האם נקסט ויז'ן, שנהנית מהפריחה בתעשיות הביטחוניות בעולם, הפכה ליקרה מדי.

החברה מרעננה עוסקת בפיתוח וייצור מצלמות יום ולילה מיוצבות לכלים קרקעיים ואוויריים, דוגמת מזל"טים ורחפנים. היא פיתחה מנוע ייצוב תמונה גם בתנאי טיסה קשים, הכולל אפשרות לביצוע 'זום' תוך כדי תנועה. לקוחותיה הם ספקים הנמנים עם הסקטור הביטחוני והאזרחי, שמוכרים את מוצריהם ללקוחות הסופיים.

נקסט ויז'ן הוקמה לפני כ־15 שנים והנפיקה את מניותיה בת"א ביוני 2021, בעיצומו של גל הנפקות שהביא לבורסה יותר מ־100 חברות חדשות, רובן בעלות פעילות טכנולוגיה בוסרית ומפסידה. מניותיהן של אותן חברות קרסו בדרך כלל בעשרות אחוזים, ולעיתים איבדו כמעט את כל שוויין, תוך שהן משמידות ערך עצום למשקיעים. חלקן פשטו רגל, מכרו את פעילותן או נמחקו מהבורסה.

אבל נקסט ויז'ן היא סיפור שונה לחלוטין, עם תשואה של קרוב ל־800% מאז ההנפקה, שהכניסה אותה למדד ת"א 125 היוקרתי. זו היטיבה גם עם המשקיעים ובעיקר עם מייסדי החברה ומנהליה - היו"ר חן גולן, סמנכ"ל הטכנולוגיות בוריס קיפניס, המנכ"ל מיכאל גרוסמן ומשקיעים ותיקים כיוסף סנדלר והאלוף במיל' עמירם לוין. הללו כבר הספיקו לממש במהלך העליות חלק מהחזקותיהם תמורת מאות מיליוני שקלים, ונותרו להחזיק מניות בשווי כולל של יותר ממיליארד שקל.

נסיקת המניה התרחשה במקביל לצמיחה גדולה בהכנסות החברה, של כ־70% בשנה, התואמת את התחזיות שנתנה בתחילת דרכה כחברה ציבורית. בנקסט ויז'ן ממשיכים לצפות צמיחה בשיעור דומה גם בשנה הקרובה (הגבוהה משמעותית מצמיחה של 20%-30% "בלבד" בשוק בו היא פועלת): "החברה חווה בפועל עלייה בביקושים לפתרון אותו היא מספקת ללקוחותיה בכל התחומים, ואף צופה המשך התעניינות במוצריה", נמסר.

צומחת עם המלחמות

הצמיחה המהירה קיבלה תאוצה, כפי שמלמדים נתוני החברה, מפרוץ מלחמת רוסיה־אוקראינה וההבנה של מדינות העולם המערבי בדבר הצורך בפיתרון הטכנולוגי ש"מאפשר לחסוך חיי אדם", כחלק מהגדלת תקציבי הביטחון שלהן.

נקסט ויז'ן ציינה בדוחות הכספיים שפרסמה בשבוע שעבר כי "מלחמת רוסיה־אוקראינה, כמו גם 'ההתחממות' של השוק הביטחוני בעולם, הביאו מספר לא מבוטל של ממשלות להצהיר על כוונתן להגדיל את תקציבי הביטחון וההצטיידות הצבאית שלהן באופן משמעותי. המלחמות באוקראינה ובעזה הבליטו את ההאצה שקיימת בשימוש בכלים מתאבדים, במזל"טים ורחפני תצפית קטנים לשימוש הכוחות בשטח".

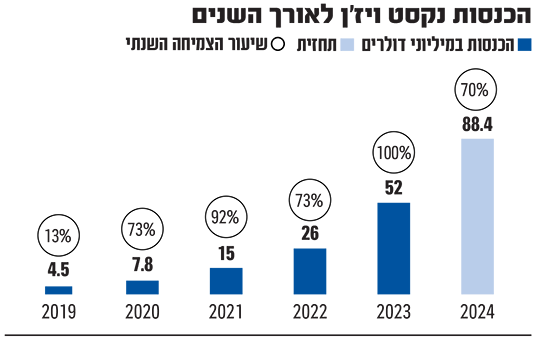

מהדוחות עולה כי עד לשנת 2019 הכניסה החברה מיליוני דולרים בודדים בשנה, אך המלחמות שינו את המצב והובילו לביקושים ערים למוצריה. כך, בשנת 2023 הכפילה החברה את הכנסותיה ל־52 מיליון דולר, כשיותר ממחציתן הגיעו מאירופה (כ־53%), עוד כרבע מישראל ורק כ־15% מארה"ב.

מבנה החברה "הרזה" (70 עובדים בלבד) הוביל לכך שכמחצית מהמכירות השתרשרו לשורת הרווח הנקי השנתי שעמד על 27.5 מיליון דולר - זינוק של כ־150% ביחס לשנת 2022. בד בבד זינק צבר ההזמנות העתידי ל־71 מיליון דולר, לעומת 10 מיליון שנה קודם לכן.

בשוק מסבירים שהמצלמות של נקסט ויז'ן הן אולי לא המתקדמות והחדות ביותר בשוק, אבל היתרון שלהן הוא האיזון בין "המשקל לעומת הטווח", מסביר איל חביב, מנהל מחלקת מחקר בגוף ההשקעות וואליו בריבוע. "יש מצלמות למרחק גדול יותר עם איכות תמונה טובה יותר, אבל המשקל כפול". המשמעות היא שנקסט ויז'ן מאפשרת לרחפנים זמני ומרחקי טיסה טובים יותר משאר המתחרות, ומדובר ביתרון משמעותי בשדה הקרב.

המניה יכולה עוד לעלות?

בשנה האחרונה בלבד זינקה מניית נקסט ויז'ן ב־330% - שיאנית התשואה במדדים המובילים, וכעת שואלים את עצמם כאמור המשקיעים אם מדובר במחיר בועתי המשקף התלהבות יתר, או שיש עוד מקום להמשך עליות במניה.

האנליסטים בשוק מציינים לחיוב את עמידתה של החברה בכל התחזיות עד כה. "עם צמיחה צפויה של 70% בשנת 2024, החברה עדיין נסחרת בסביבת מכפילים הגיונית לחברת שצומחת בשיעורים כאלה", אומר איליה פיינר, אנליסט בלידר שוקי הון, שמעריך כי "המשך השיפור בתוצאות ימשיך לספק רוח גבית למניה".

נקסט ויז'ן נסחרת במכפיל רווח היסטורי של 36 (המלמד כי ייקח כ־36 שנה לרווח דומה לזה שהשיגה ב־2023 "לכסות" את מחיר המניה), אך כאשר מסתכלים על תוצאותיה החזויות ל־2024 - מדובר על מכפיל עתידי סביר יותר של כ־21, שבנטרול הכסף שבקופת החברה יורד ל־16-17.

"חברות צמיחה בחו"ל מהסוג שלה נסחרות במכפילים הרבה יותר גבוהים", מוסיף אנליסט אחר. "התוצאות של 2024 כבר די ברורות, השאלה אם היא תוכל להמשיך לעמוד בתחזיות גם בשנת 2025".

פיינר מוסיף כי הסיכון המרכזי שאורב למניה הוא ציפיות השוק: "עם הביצועים עד כה ובתמחור הנוכחי, גם רמת הציפיות של המשקיעים מאוד גבוהה, כשהם מתמקדים במהלכי החברה ליצירת מנועי צמיחה נוספים לרבות באמצעות רכישה, התרחבות וחדירה לשוקי יעד פוטנציאליים שימשיכו לתמוך בסנטימנט החיובי כלפי המניה". האנליסט הנוסף מסכים עם כך ש"כל פספוס הכי קטן, אפילו עיכוב של רבעון או שניים, עלול לגרום לכך שהמניה תצלול".

גישושים בארה"ב ובים

ביצועיה החריגים של נקסט ויז'ן בשוק המניות התל אביבי הובילו אנליסטים להעריך שלא ירחק היום בו תונפק גם בוול סטריט. בחברה עצמה לא מאשרים זאת, אך מדברים זה תקופה על רכישת פעילות בארה"ב במטרה להקל את כניסתה לשוק שם. מעבר לכך, אומרים האנליסטים, ייתכן שבעתיד היא תיכנס גם לתחום המצלמות התת־ימיות ובמילים אחרות, הם מעריכים שיש לה עוד לאן לצמוח.

נושא שחביב מוואליו בריבוע היה רוצה לראות בו שיפור הוא ההכנסות החוזרות: "בסופו של דבר נקסט ויז'ן מוכרת מוצר, כלומר חומרה ולא תוכנה, ואין לה הערך המוסף של לקוחות שצריכים להמשיך לשמור איתה על קשר רציף. זה רכיב שגם בוול סטריט מאוד אוהבים והיה יכול להקפיץ את החברה קדימה. בינתיים היא לא מדברת על אפשרות כזו".

למשקיעים שרוצים לקנות את המניה וחוששים מהמחיר הגבוה, חביב ממליץ להמתין. "אנחנו בסביבה של עימותים בעולם. אני מניח שאם וכאשר העימותים הללו יפחתו, גם התלהבות המשקיעים תדעך. כשזה יקרה, יגיע הזמן לחפש הזדמנות קנייה במניה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.