מנתוני ריבית המשכנתה לחודש פברואר שמפרסם בנק ישראל עולה כי הפחתת הריבית במשק חלחלה כצפוי גם לריבית המשכנתא. למעשה, ריבית המשכנתה מושפעת משני כיוונים מנוגדים - מצד אחד, גל הביקושים לדירות, מחמם את שוק המשכנתאות, ובהתאמה הריבית משכנתה אמורה לעלות, אך מצד שני הפחתות הריבית חזקות יותר וגורמות לירידה בריבית המשכנתא.

במילים אחרות, נגידת בנק ישראל, ד"ר

קרנית פלוג, בהמשך לנגיד הקודם הפרופסור המהולל

סטנלי פישר, הם האחראים לגל ביקושי המשכנתא, הם האחראים לגל הביקושים בשירות בשנים האחרונות. אמרנו כאן מספר פעמים שלא צריך לחפש את האשם העיקרי בממשלה, הוא נמצא בבנק ישראל. אבל הוא הצליח לברוח בזמן - מר פישר לא כאן "לעזור" לנו שהבועה תתפוצץ. ובינתיים - הסתערות על המשכנתאות ועל הדירות כשבמקביל מתנפחות בועות שכולם יודעים שמתישהו הן יתפוצצו. ריבית נמוכה ממנפחת את אגרות החוב, את המניות, את הדירות - זו כלכלה פשוטה, לא צריך להיות פרופסור בשביל זה - כשהריבית נמוכה, וכאן היא אפסית, זורמים כספים להשקעות (דירות, נדל"ן, מניות, אגרות חוב) ואז המחירים הולכים ועולים ומתנתקים מהמציאות.

כמו-כן, כשהריבית נמוכה מפתה לקחת הלוואות, וזה מגביר את הביקושים לדירות עוד יותר - כלומר, לא די שהריבית מזרימה משקיעים לשוק הדירות, היא כמובן נותנת לכאלו שמעוניינים לרכוש, דחיפה מאוד גדולה לקנות עכשיו (שהריבית נמוכה). תוסיפו את כל כשלי הביורוקרטיה, וממשלת החלם שלנו, ותקבלו מתכון בטוח לפיצוץ. מתי? אולי עוד חודשיים אולי עוד עשור. ככה זה בנדל"ן התהליכים איטיים; בשוק ההון זה יכול להיות מהיר.

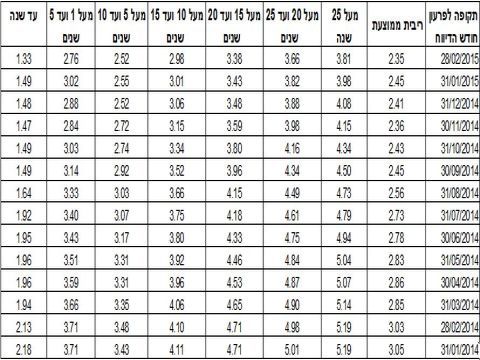

בחודש פברואר, ירדה ריבית המשכנתה ביחס לחודשי שעבר. ריבית המשכנתה השקלית (לא צמודה) ירדה לממוצע של 2.35% לעומת 2.45% בחוד שעבר. נזכיר כי מדובר בריבית לא צמודה שהיא שקלול של שני המסלולים - ריבית משתנה וריבית קבועה. כלומר הנתון המדובר הוא שקלול של כל ההלוואות שנלקחו, אבל אין בו כדי לדעת את הריבית הקבועה הממוצעת והריבית המשתנה הממוצעת. (ראה טבלה מצורפת).

הנתונים שמתפרסמים כאן מאוד חשובים - גם לכאלו שעומדים לקחת משכנתה וגם לכאו שכבר יש להם משכנתא. למעשה מדובר בבנצ'מרק (מדד ייחוס) שלוקחי המשכנתה צריכים להתייחס אליו. אין סיבה שהריבית שלקחתם תהיה גבוה מהנתונים האלו, ואם היא גבוה אתם צריכים לבדוק האם כדאי לכם למחזר את המשכנתא? מאוד ייתכן שכן. בהקשר זה נזכיר שבנק ישראל (הפיקוח על הבנקים בבנק ישראל) לצד משרד האוצר יוצאים בקמפיין - "פראייר מי שלא ממחזר" בו הם פונים ללוקחי משכנתאות זכאים שיכולים למחזר את המשכנתה שלהם ולחסוך כסף רב.

החיסכון הזה נובע מעובדה פשוטה - ריבית המשכנתה בשנים האחרונות במגמת ירידה, וכאשר הריבית במגמת ירידה אזי מי שלקח בעבר עשוי למצוא את עצמו משלם תשלומים שוטפים גבוהים שמגלמים ריבית גבוה יותר. במצבים מסוימים כדאי לו לשבור את המשכנתה הקיימת ולהחליפה באחרת - זה המשמעות של מחזור משכנתא, ורבבות כבר עשו את זה. נראה על פניו שזה הזמן האידיאלי, קשה לראות את הריבית יורדת עוד יותר, ואם כך- זה עשוי להיות הזמן למחזר, הזמן בו הפער בין הריבית על המשכנתאות השוטפות לריבית המשכנתה הקיימת הוא הגדול ביותר, והרווח שלכם עשוי להיות המשמעותי ביותר. אבל - כל מקרה לגופו!

למדריכי משכנתה נוספים באתר מהון להון מדריכים פיננסים.