תרומותיהן של חברות בורסאיות למטרות ציבוריות בשנת 2011 מתאפיינות בשונוּת רבה, ובכך שלא ניתן לקבוע קווים המאפיינים את התרומות. בחינת תרומותיהן של 19 מחברות מדד ת"א-25 ו-19 חברות ממדד היתר מעלה, כי ניתן לצייר מטריצה בה כל האפשרויות מתקיימות: עלייה ברווח ועלייה בתרומות, ירידה ברווח (או הפסד) וירידה בתרומות, עלייה ברווח וירידה בתרומות, ירידה ברווח (או הפסד) ועלייה בתרומות. כך עולה מבדיקה מקיפה שערך הח"מ, והמתפרסמת בגליון חודש יוני של "רואה החשבון", בטאון לשכת רואי חשבון.

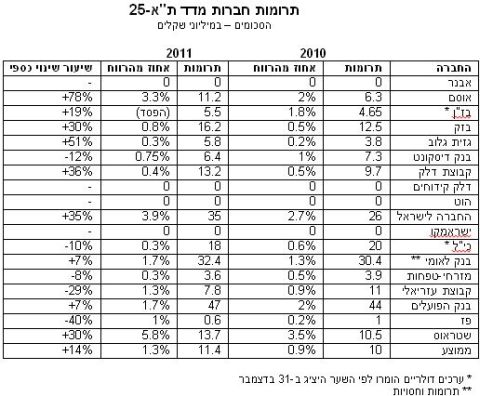

כך, למשל, בעוד רווחיה של שטראוס נשחקו ב-22% בשנה שעברה, תרומותיה גדלו ב-30% ל-13.7 מיליון שקל, המהווים שיעור שיא של 5.8% מהרווח הנקי שלה. לעומת זאת, אבנר ודלק קידוחים, השותפות במאגרי ים תטיס, לויתן ותמר, רשמו כל אחת זינוק של כ-40% ברווח והרוויחו קרוב ל-70 מיליון דולר, אך לא תרמו אפילו שקל אחד.

דרושה אחידות בדיווח

השונוּת קיימת גם בצורת הדיווח והיקפו. רוב החברות כוללות את נתוני התרומות בפרק "היבטי ממשל תאגידי" בדוח הדירקטוריון, אך יש גם מי ש"הצליח" לדחוף אותם עד לעמוד הכמעט-אחרון של הדוח התקופתי. יש מי שמתייחס לנושא התרומות כבר בראש פרק הממשל התאגידי, ויש מי שמותיר אותן לסופו של הפרק.

יש מי שמייחד לתרומות מספר עמודים ומפרט את ייעודן עד רמת העמותה הבודדת, ויש מי שמסתפק בשורה וחצי. יש מי שאומר במילים ברורות מהי מדיניות התרומות, ויש מי שמסתפק בהצהרות כלליות על החשיבות של מעורבות חברתית וקהילתית. יש מי שמציין את הנתונים ההשוואתיים לשנה הקודמת, ויש מי ששולח את הקורא לחפש אותם בעצמו.

דומה, שלפחות בהיבט הטכני של הדיווח יש מקום לקבוע כללים אחידים - כשם שהם קיימים ברוב החלקים האחרים של הדוחות. גם בלי להעמיס עוד נתונים על הדוחות העמוסים לעייפה ממילא, בהחלט ניתן לדרוש מהחברות שיכללו את הדיווח במקום אחיד, שיפרטו את היעדים העיקריים של התרומות, שיסבירו מהי המדיניות (ואם אין - שינמקו מדוע) ושיתנו את מספרי ההשוואה. בעידן של מחויבות חברתית גוברת, זהו המינימום המתבקש.

החשיפה משפיעה על התרומות

כמו-כן, נמצאו פערים משמעותיים מאוד בהיקפי התרומות כשיעור מהרווח הנקי, שגם להם אין הסברים רוחביים. הסבר אחד הוא תפיסות של בעלים ומנהלים. אין זה מקרה, ששתי החברות המובילות מבחינה כספית (

בנק הפועלים) ומבחינת השיעור מהרווח (שטראוס) נמצאות בשליטה של שתי נשים המקדישות תשומת לב רבה למעורבות קהילתית ולסיוע לחלשים -

שרי אריסון ועפרה שטראוס. הדבר נכון גם לגבי

החברה לישראל והחברות העיקריות שבשליטתה (בתי הזיקוק ו

כימיקלים לישראל), לאור הנדיבות המוכרת של משפחת עופר השולטת בקבוצה.

הסבר שני, ואולי כולל יותר, הוא החשיפה של החברות. הבנקים, הקונצרנים המובילים וחברות המזון הגדולות נמצאים תחת זכוכית מגדלת ציבורית ותקשורתית, ובוודאי מודעים לכך שמבחינתם לתרומות יש ערך מוסף של נקודות זכות תדמיתיות. מאידך, חברות נדל"ן והיי-טק שאינן מוכרות לציבור הרחב, אולי מרגישות פחות צורך לתרום כדי לשפר את תדמיתן. אפילו שותפויות הגז אינן מוכרות לרוב הציבור, גם אם הוא שמע על המאגרים הגדולים שבבעלותן.

שיעור האחזקות אינו משפיע

נקודה נוספת שנבדקה היא האם קיים קשר בין שיעור אחזקות הציבור בחברה לבין היקף התרומות שלה. ההנחה הייתה, שמנהלי החברה - הממונים בידי בעלי השליטה - יתרמו ביתר קלות ככל ששיעור אחזקתם של בעלי השליטה נמוך יותר, או במילים אחרות: ככל שיותר אגורות מכל שקל של תרומות ייצאו מכיסו של הציבור.

הנחה זו הוכחה בצורה חלקית בלבד. נכונותה בולטת מאוד בשלושת הבנקים הגדולים ובחברת בזק. החזקות הציבור בבנק לאומי, בנק הפועלים, בנק דיסקונט ובזק הן (בהתאמה) 84.4%, 70.8%, 75% ו-69%. התרומות של חברות אלו (שוב בהתאמה) היו מן הגבוהות שנרשמו אשתקד: 32.4 מיליון שקל, 47 מיליון שקל, 6.4 מיליון שקל ו-16.2 מיליון שקל.

מאידך-גיסא, אסם תרמה גם היא סכום גבוה מאוד - 11.2 מיליון שקל - בעוד נסטלה מחזיקה ב-70% ממניותיה. משפחת עופר מחזיקה באותו שיעור בחברה לישראל, וכבר ראינו שקבוצה זו היא מן המובילות בתרומות.

קבוצת דלק מדורגת גם היא בצמרת התורמות (13.2 מיליון שקל);

יצחק תשובה מחזיק ב-65% ממניותיה. כלומר: בחברות אלו, שני שלישים ומעלה מהתרומות באו בשרשור מכיסיהם של בעלי השליטה.

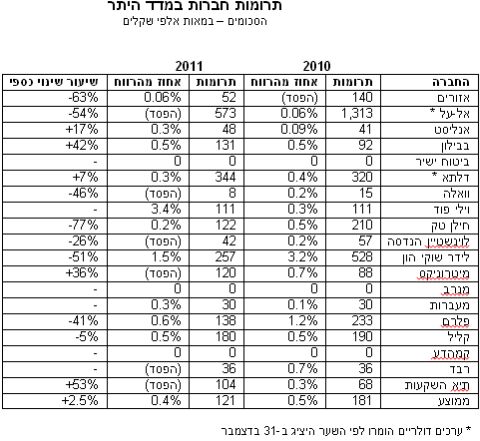

לעומת זאת, העובדה שהציבור מחזיק ב-59% ממניות ישראמקו לא גרמה לחברה לתרום אפילו שקל בודד. בנק מזרחי-טפחות, עם 52% בידי הציבור, נמצא הרחק מיתר הבנקים הן בשיעור המוחלט של התרומה (3.6 מיליון שקל) והן בחלקה היחסי ברווח הנקי (0.3%). בין החברות הקטנות יותר, בולטת לרעה קמהדע עם אפס תרומות - למרות שהציבור מחזיק ב-65% ממניותיה.

בעוד בחברות ת"א-25 התרומה הממוצעת הייתה 1.3% מהרווח הנקי, בחברות המדגם ממדד היתר היא עמדה על 0.4% בלבד. ובעוד ב-19 החברות הגדולות שיעור אחזקות הציבור הממוצע הוא 42.3%, ב-19 החברות הקטנות הוא עומד על 33% בלבד. כלומר: ייתכן שאחד הגורמים לשיעור התרומות הנמוך של החברות הקטנות, הוא חוסר התלהבותם של בעלי השליטה להוציא כסף מכיסם.